REVISTA INCLUSIONES – REVISTA DE HUMANIDADES Y CIENCIAS SOCIALES

ISSN 0719-4706

Volumen 13 Número 1

Enero - Marzo 2026

Páginas 56-72

https://doi.org/10.58210/ri3699

Educación Financiera Y El Fortalecimiento De La Confianza Institucional En El Marco Normativo Ecuatoriano - Volumen 13 Número 1 - Página —-

| |

ISSN 0719-4706 | |

Educación Financiera Y El Fortalecimiento De La Confianza Institucional En El Marco Normativo Ecuatoriano

/

Financial Education And The Enhancement Of Institutional Trust In The Ecuadorian Regulatory Framework

Mag. Jorge Andrés Izaguirre Olmedo

Universidad Internacional del Ecuador, Ecuador

joizaguirreol@uide.edu.ec

https://orcid.org/0000-0001-5178-8641

Andrea Gema López Pérez

Universidad Internacional del Ecuador, Ecuador

anlopezpe@uide.edu.ec

https://orcid.org/0009-0000-6602-3588

Mildred Tatiana Guamán Guapi

Universidad Internacional del Ecuador, Ecuador

miguamangu@uide.edu.ec

https://orcid.org/0009-0004-9120-1189

Fecha de Recepción: 22 de noviembre de 2025

Fecha de Aceptación: 23 de diciembre de 2025

Fecha de Publicación: 30 de enero de 2026

Financiamiento:

La investigación fue autofinanciada.

Conflictos de interés:

Las autoras declaran no presentar conflicto de interés.

Correspondencia:

Nombres y Apellidos: Mag. Jorge Andrés Izaguirre Olmedo

Correo electrónico: joizaguirreol@uide.edu.ec

Dirección postal: Jorge Fernández S/N, Quito 170411, Ecuador

Los autores retienen los derechos de autor de este artículo. Revista Inclusiones publica esta obra bajo una licencia Creative Commons Atribución 4.0 Internacional (CC BY 4.0), que permite su uso, distribución y reproducción en cualquier medio, siempre que se cite apropiadamente a los autores originales.

https://creativecommons.org/licenses/by/4.0/

Resumen: Este estudio examinó el impacto de la educación financiera y el nivel socioeconómico (NSE) en la percepción del marco normativo financiero en la clase media de Guayaquil, Ecuador. Se adoptó un enfoque cuantitativo, no experimental y transversal, con una muestra de 123 participantes seleccionados por conveniencia. Los datos se recolectaron mediante un cuestionario validado de 15 ítems en escala Likert y se analizaron a través de modelos de ecuaciones estructurales por mínimos cuadrados parciales (SEM-PLS). Los resultados evidenciaron que la educación financiera ejerce un efecto positivo y significativo en la percepción del marco normativo, explicando el 54.8% de su variabilidad. En contraste, el NSE presentó un efecto negativo, lo que refleja cómo las desigualdades socioeconómicas limitan la confianza en las regulaciones. La interacción entre ambas variables no resultó significativa (p = 0.490), lo que sugiere que la educación financiera mantiene un efecto directo independientemente del nivel socioeconómico. Estos hallazgos resaltan la importancia de implementar programas de educación financiera accesibles y sostenibles, capaces de fortalecer la confianza en las instituciones y promover la inclusión económica. Se recomienda que futuras investigaciones utilicen muestras más amplias y diseños longitudinales para evaluar el impacto de estas variables en diferentes contextos sociales y territoriales.

Palabras clave: educación financiera; nivel socioeconómico; marco normativo financiero; SEM-PLS; economía emergente.

Abstract: This study explored the impact of financial education and socioeconomic status (SES) on the perception of the financial regulatory framework among the middle class in Guayaquil, Ecuador. A quantitative, non-experimental, cross-sectional design was employed with a convenience sample of 123 participants. Data were collected through a validated 15-item Likert-scale questionnaire and analyzed using structural equation modeling with partial least squares (SEM-PLS). The findings revealed that financial education has a significant and positive effect on the perception of the regulatory framework, accounting for 54.8% of its variability. Conversely, SES demonstrated a negative effect, highlighting how socioeconomic inequalities undermine confidence in financial regulations. The interaction between SES and financial education was not significant (p = 0.490), suggesting that financial education exerts a direct influence regardless of socioeconomic status. These results underscore the importance of implementing accessible and sustainable financial education programs to strengthen trust in institutions and foster economic inclusion. Future research should consider larger and more diverse samples, as well as longitudinal approaches, to examine the long-term effects of financial education on regulatory perceptions across different social and geographic contexts.

Keywords: financial education; socioeconomic status; financial regulatory framework; SEM-PLS; emerging economy

Introducción

La educación financiera se posiciona como un pilar esencial para el empoderamiento individual y colectivo en economías emergentes, donde su impacto ha sido evidenciado en diferentes contextos y programas a nivel global. Por ejemplo, el Social and Financial Leadership Education Program ha demostrado contribuciones significativas a estudiantes y docentes, fortaleciendo habilidades necesarias para la toma de decisiones económicas[1]. La efectividad de la educación financiera, sin embargo, requiere enfoques dirigidos y personalizados que mejoren la percepción y confianza en las regulaciones financieras, como lo señalan investigaciones recientes sobre intervenciones específicas.

Los estudios en contextos vulnerables resaltan que programas en línea de bajo costo han generado impactos positivos en la estabilidad económica de los participantes[2] Paralelamente, la educación formal en niveles educativos básicos, complementada con influencias informales, ha demostrado fortalecer las habilidades financieras desde temprana edad, facilitando decisiones sostenibles a largo plazo[3]. Sin embargo, los directores educativos enfrentan desafíos financieros y pedagógicos en la selección de programas y materiales, especialmente en entornos preescolares, donde la accesibilidad y pertinencia son clave[4].

Diversos programas integran componentes relacionales y financieros, evaluados mediante ensayos controlados aleatorizados, mostrando beneficios significativos en poblaciones específicas como parejas[5] [6]. Desde una perspectiva conductual, la incorporación de la ciencia del comportamiento en la educación financiera fomenta la adopción de decisiones sostenibles y responsables[7]. Además, programas dirigidos a madres solteras de bajos ingresos han evidenciado impactos positivos en la salud infantil, enfatizando la importancia de la educación financiera en el bienestar familia[8].

En sectores especializados, la educación financiera también aborda problemáticas asociadas al burnout profesional, como en las becas de medicina pulmonar y cuidados críticos[9]. Por su parte, modelos cuantitativos evalúan de forma integral el impacto de estos programas, proporcionando bases sólidas para su diseño y evaluación[10]. En América Latina, iniciativas en Perú demuestran avances y desafíos en la gestión del conocimiento de programas gubernamentales enfocados en mujeres[11] mientras que en Jordania, la calidad educativa en ciencias financieras impulsa la innovación y mejora de resultados[12].

La adaptación de programas como Aflateen+ ha probado su viabilidad para adolescentes en contextos como Zimbabue, subrayando la importancia de ajustarse cultural y socialmente a los beneficiarios[13]. Análisis curriculares en Chile apuntan hacia una educación financiera que promueva la sostenibilidad[14]. Por otra parte, capacitaciones para trabajadores sanitarios en India combinan alfabetización financiera con habilidades vitales, ampliando el alcance e impacto de los programas[15].

La efectividad de programas iniciados por empleadores ha sido evaluada también en contextos organizacionales, destacando la mejora en la capacitación de mujeres a partir de percepciones diversas de los stakeholders[16]. De forma complementaria, proyectos como JinHui en China han mostrado la capacidad de estos programas para mitigar la vulnerabilidad a la pobreza[17]. En el ámbito normativo, la legislación sobre escolaridad obligatoria en China evidencia vínculos directos con la mejora en la alfabetización financiera[18].

Asimismo, la enseñanza de temas tributarios contribuye a la conciencia fiscal, siendo clave para una educación financiera integral[19]. Tecnologías modernas aplicadas a la educación legal han permitido la incorporación de principios innovadores sobre la tributación de activos financieros, enriqueciendo el marco educativo[20].

El marco regulatorio financiero juega un rol de quasi-regulador en áreas emergentes como el cambio climático, coordinando esfuerzos conjuntos con la sociedad civil[21]. Cambios institucionales explican dinámicas políticas relevantes en la regulación global[22], mientras que las políticas reguladoras influyen directamente en fenómenos como las burbujas inmobiliarias[23]. Además, el desarrollo financiero junto con regulaciones bancarias incide en la eficiencia tecnológica, aspecto clave para el progreso económico[24].

Regulaciones locales también han demostrado capacidad para mejorar la inversión corporativa[25], y los apoyos agrícolas y normativas ambientales median el desarrollo verde, facilitando la infraestructura necesaria[26]. En este contexto, el capital humano involucrado en la supervisión financiera resulta esencial para la eficacia del sistema[27]. Finalmente, la reputación institucional y el compromiso regulatorio impactan significativamente en los mercados financieros, subrayando la importancia de la confianza para la estabilidad[28].

A nivel educativo, la integración de los objetivos de desarrollo sostenible en los currículos universitarios privados refleja una tendencia hacia la sostenibilidad.[29] Revisiones de metas sostenibles destacan la producción limpia como un objetivo prioritario[30]. En tiempos de crisis, la adopción del e-learning se ha consolidado como una herramienta fundamental para la continuidad educativa[31], acompañada de retos estratégicos hacia la transformación digital y la responsabilidad social universitaria[32].

Capacidades dinámicas en las instituciones educativas impulsan el desempeño financiero y gestionan el conocimiento de manera integral[33] [34]. Cursos enfocados en la colaboración societal fomentan la reflexividad y la adaptabilidad[35], mientras que distintos estilos de liderazgo motivan el rendimiento organizacional[36]. En este sentido, el liderazgo auténtico ha demostrado ser efectivo para mitigar el burnout, especialmente en el ámbito académico[37], y el liderazgo pedagógico distribuido guía la práctica educativa con enfoque colaborativo[38].

De igual modo, el liderazgo servidor ambiental promueve comportamientos proambientales en los espacios laborales[39], y en países como India, el liderazgo transformacional impulsa cambios estructurales en el sistema educativo[40]. Estrategias innovadoras requieren enfoques adaptativos en mercados manufactureros emergentes[41], donde prácticas innovadoras en tecnología dependen de etapas post-incubación para consolidarse[42]. Las asociaciones universidad-empresa contribuyen a crear valor competitivo y a resolver problemas sectoriales, fortaleciendo la vinculación entre academia y sociedad[43] [44].

En el caso específico de Guayaquil, la clase media enfrenta desigualdades estructurales que limitan su acceso y percepción positiva del marco normativo financiero, exacerbando vulnerabilidades sociales y económicas. Este estudio se propone evaluar el impacto del nivel de educación financiera en la percepción normativa, considerando el efecto moderador del nivel socioeconómico, con el fin de aportar evidencias para la formulación de políticas públicas inclusivas que fortalezcan la confianza institucional en el sistema financiero.

Métodos y Materiales

Este estudio adoptó un enfoque cuantitativo de tipo aplicado, con un diseño no experimental y transversal, orientado a describir las relaciones entre la educación financiera, el nivel socioeconómico (NSE) y la percepción del marco normativo financiero en la clase media de Guayaquil. La elección de un diseño transversal permitió capturar las características de la población en un momento específico, sin manipulación de variables, garantizando la validez de los hallazgos en un contexto real.

La población objetivo incluyó a residentes de Guayaquil pertenecientes a la clase media. Se seleccionó una muestra de 123 participantes mediante un muestreo no probabilístico por conveniencia, bajo criterios de inclusión que requerían residir en la ciudad, tener al menos 18 años y pertenecer a la clase media. El instrumento de recolección de datos consistió en un cuestionario estructurado de 15 ítems con escala Likert de 5 puntos (1 = totalmente en desacuerdo; 5 = totalmente de acuerdo).

El cuestionario evaluó dos constructos: Educación financiera, con 5 ítems vinculados a conocimientos y habilidades; y, Percepción del marco normativo financiero, con 6 ítems enfocados en confianza y efectividad. Las otras preguntas evaluaron el nivel socioeconómico percibido, género, edad y actividad laboral. El contenido del cuestionario fue validado por un panel de expertos, y la confiabilidad interna se verificó mediante el coeficiente alfa de Cronbach. La recolección de datos se efectuó a través de encuestas en línea, asegurando la confidencialidad y el consentimiento informado de los participantes.

El análisis de los datos se desarrolló a través de un modelo de ecuaciones estructurales por mínimos cuadrados parciales (SEM-PLS) con el software SmartPLS, considerando su idoneidad para muestras pequeñas y la evaluación de variables latentes. El modelo incluyó una variable de interacción (NSE × educación financiera) para analizar posibles efectos moderadores. Se evaluaron los criterios de validez y confiabilidad (alfa de Cronbach, fiabilidad compuesta y AVE), así como la validez discriminante mediante el criterio HTMT y las cargas cruzadas.

Resultados

El modelo de ecuaciones estructurales permitió examinar de manera rigurosa las relaciones entre educación financiera, nivel socioeconómico (NSE) y percepción del marco normativo financiero. Los resultados se presentan a través de indicadores de validez y confiabilidad, análisis de discriminación entre constructos, cargas cruzadas, coeficientes estructurales y representaciones gráficas.

La Tabla 1 presenta los valores de R cuadrado para la variable percepción del marco normativo financiero. El modelo explica el 54.8% de la variabilidad en la variable dependiente, lo que sugiere que la combinación de educación financiera y NSE constituye un marco explicativo sólido.

Tabla 1

R-square | R-square adjusted | |

Percepción del marco normativo financiero | 0.548 | 0.536 |

Elaboración fuente propia

La Tabla 2 presenta los indicadores de confiabilidad y validez convergente. La educación financiera alcanzó un alfa de Cronbach de 0.754, una fiabilidad compuesta (rho_c) de 0.832 y un AVE de 0.503. Estos valores indican un nivel aceptable de consistencia interna. Por su parte, la percepción del marco normativo financiero obtuvo valores superiores (alfa = 0.911; rho_c = 0.931; AVE = 0.692), evidenciando una alta consistencia interna y una adecuada capacidad de representar el concepto medido. En conjunto, estos indicadores aseguran que las mediciones realizadas son confiables y válidas, lo que respalda la calidad de los resultados posteriores.

Tabla 2

Cronbach's alpha | Composite reliability (rho_a) | Composite reliability (rho_c) | Average variance extracted (AVE) | |

Educación Financiera | 0.754 | 0.795 | 0.832 | 0.503 |

Percepción del marco normativo financiero | 0.911 | 0.917 | 0.931 | 0.692 |

Elaboración fuente propia

La Tabla 3 muestra los valores del índice Heterotrait-Monotrait (HTMT), utilizados para evaluar la validez discriminante. En todos los casos, los valores se ubicaron por debajo del umbral de 0.85, confirmando que los constructos son empíricamente distintos entre sí. Esto significa que la educación financiera, el NSE y la percepción del marco normativo están diferenciados con claridad dentro del modelo.

Tabla 3

Educación Financiera | Nivel socioeconómico | Percepción del marco normativo financiero | Nivel socioeconómico x Educación Financiera | |

Educación Financiera | ||||

Nivel socioeconómico | 0.337 | |||

Percepción del marco normativo financiero | 0.824 | 0.365 | ||

Nivel socioeconómico x Educación Financiera | 0.173 | 0.031 | 0.056 |

La Tabla 4 presenta las cargas cruzadas de los ítems que conforman los constructos. Los indicadores de educación financiera (EF1–EF5) mostraron cargas superiores en su constructo principal frente a los demás, lo cual confirma su validez convergente. De manera similar, los ítems asociados a la percepción del marco normativo (NF1–NF6) evidenciaron cargas más elevadas en su respectivo constructo. Estos resultados corroboran que cada ítem mide adecuadamente la dimensión a la que pertenece. Asimismo, los valores negativos asociados al NSE reflejan la dirección inversa de su relación con la percepción normativa, en coherencia con los hallazgos del modelo estructural.

Tabla 4

Cargas cruzadas

Educación Financiera | Nivel socioeconómico | Percepción del marco normativo financiero | Nivel socioeconómico x Educación Financiera | |

EF1 | 0.581 | -0.231 | 0.354 | -0.114 |

EF2 | 0.678 | -0.143 | 0.364 | -0.143 |

EF3 | 0.853 | -0.210 | 0.676 | -0.050 |

EF4 | 0.624 | -0.181 | 0.453 | -0.124 |

EF5 | 0.774 | -0.272 | 0.609 | -0.104 |

NF1 | 0.705 | -0.349 | 0.813 | -0.080 |

NF2 | 0.515 | -0.244 | 0.817 | -0.045 |

NF3 | 0.535 | -0.311 | 0.857 | -0.044 |

NF4 | 0.650 | -0.330 | 0.854 | -0.076 |

NF5 | 0.618 | -0.226 | 0.829 | -0.015 |

NF6 | 0.544 | -0.278 | 0.820 | -0.006 |

NSE | -0.293 | 1.000 | -0.352 | 0.031 |

Nivel socioeconómico x Educación Financiera | -0.138 | 0.031 | -0.056 | 1.000 |

Elaboración fuente propia

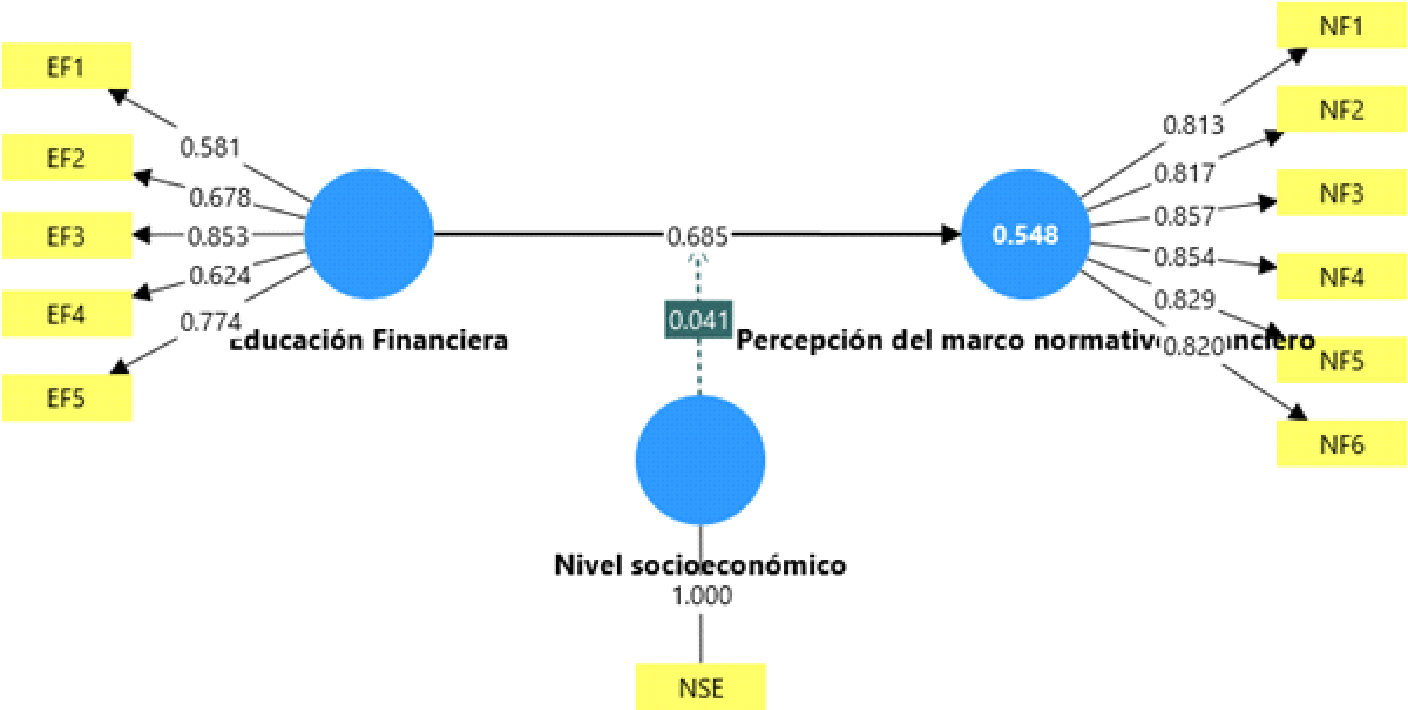

La Figura 1 presenta las relaciones de las variables. Se observa que la trayectoria más importante corresponde al vínculo entre educación financiera y percepción normativa, mientras que la trayectoria negativa del NSE refleja las limitaciones estructurales que afectan la confianza en el sistema. La ausencia de un efecto moderador entre NSE y educación financiera se refleja en la no significancia de dicha trayectoria.

Figura 1

Relación de las variables

Elaboración fuente propia

La Tabla 5 recoge los coeficientes estructurales y sus niveles de significancia. El efecto de la educación financiera sobre la percepción del marco normativo fue positivo y significativo (β = 0.685; p < 0.001), constituyéndose en el predictor principal. Esto implica que un mayor nivel de alfabetización financiera se traduce en una mayor confianza en la transparencia y efectividad de las regulaciones financieras. Por el contrario, el NSE presentó un efecto negativo y estadísticamente significativo (β = -0.153; p = 0.031), lo que evidencia que los individuos en situaciones socioeconómicas más bajas tienden a desconfiar de las regulaciones financieras. Finalmente, la interacción entre NSE y educación financiera no resultó significativa (β = 0.041; p = 0.490), lo que indica que la educación financiera tiene un efecto directo sobre la percepción normativa, independientemente del NSE.

Tabla 5

Original sample (O) | Sample mean (M) | Standard deviation (STDEV) | T statistics (|O/STDEV|) | P values | |

Educación Financiera -> Percepción del marco normativo financiero | 0.685 | 0.695 | 0.050 | 13.675 | 0.000 |

Nivel socioeconómico -> Percepción del marco normativo financiero | -0.153 | -0.148 | 0.071 | 2.158 | 0.031 |

Nivel socioeconómico x Educación Financiera -> Percepción del marco normativo financiero | 0.041 | 0.042 | 0.059 | 0.690 | 0.490 |

Elaboración fuente propia

Los resultados del modelo confirman que la educación financiera constituye un factor determinante en la formación de percepciones positivas hacia el marco normativo financiero. La evidencia también pone de relieve el impacto negativo de las desigualdades socioeconómicas en la confianza ciudadana. No obstante, la falta de interacción significativa sugiere que la educación financiera es capaz de mejorar la percepción normativa sin importar el nivel socioeconómico.

Discusión

Los resultados obtenidos en este estudio confirman la relevancia de la educación financiera como un factor determinante en la percepción positiva del marco normativo financiero por parte de la clase media de Guayaquil. El hallazgo de un efecto directo, positivo y significativo de la alfabetización financiera sobre la confianza en las regulaciones evidencia que, a mayor nivel de conocimientos y competencias financieras, los individuos tienden a valorar con mayor confianza la transparencia y efectividad de las instituciones. Este resultado se alinea con investigaciones previas que destacan cómo programas de educación financiera, tanto en entornos formales como informales, promueven capacidades que fortalecen la toma de decisiones económicas sostenibles y mejoran la percepción de los sistemas regulatorios[45] [46] [47].

En contraste, el nivel socioeconómico mostró un efecto negativo y significativo, lo que sugiere que las desigualdades estructurales limitan la confianza de los hogares con menores recursos en las regulaciones financieras. Este hallazgo resulta consistente con estudios que señalan que, incluso en presencia de políticas regulatorias efectivas, los grupos vulnerables suelen experimentar mayores barreras de acceso y perciben con escepticismo la capacidad de las instituciones para garantizar equidad y estabilidad económica[48] [49]. Así, se hace evidente que la confianza institucional no depende exclusivamente del conocimiento adquirido, sino también de las condiciones materiales en que los ciudadanos se desenvuelven.

Un aspecto relevante es que la interacción entre nivel socioeconómico y educación financiera no resultó significativa (p = 0.490). Este resultado implica que la educación financiera mantiene un efecto positivo directo sobre la percepción normativa, independientemente del estrato socioeconómico al que pertenezca el individuo. En otras palabras, los beneficios de la alfabetización financiera parecen trascender las limitaciones asociadas al nivel de ingreso, lo que concuerda con hallazgos en contextos internacionales donde la educación financiera ha demostrado impactos positivos en poblaciones con condiciones socioeconómicas adversas[50] [51] [52].

Conclusión

Los resultados obtenidos permiten concluir que la educación financiera constituye un factor determinante en la construcción de percepciones positivas hacia el marco normativo financiero en la clase media de Guayaquil. Los participantes con mayores niveles de alfabetización financiera expresaron una mayor confianza en la transparencia y efectividad de las regulaciones, lo que confirma su potencial como herramienta de empoderamiento ciudadano y de fortalecimiento institucional.

En contraste, el nivel socioeconómico mostró un efecto negativo y significativo, lo que sugiere que las desigualdades estructurales continúan limitando la confianza de los hogares más vulnerables en el sistema regulatorio. Este hallazgo subraya la necesidad de articular políticas públicas que combinen educación financiera con mecanismos de inclusión económica, tales como acceso a servicios financieros accesibles y programas diferenciados según las necesidades de cada segmento social.

La ausencia de un efecto moderador del NSE indica que la educación financiera mantiene un impacto directo sobre la percepción normativa, independientemente del estrato socioeconómico. Esto refuerza la pertinencia de promover programas de educación financiera de carácter universal, pero con adaptaciones focalizadas que permitan atender a los grupos más desfavorecidos.

Entre las limitaciones del estudio, se destaca el uso de un muestreo no probabilístico y el enfoque en un contexto urbano, lo que restringe la generalización de los resultados. Futuras investigaciones podrían abordar estas limitaciones mediante diseños longitudinales, muestras representativas y comparaciones entre contextos urbanos y rurales, para evaluar los efectos de la educación financiera en la percepción normativa a largo plazo.

Bibliografía

Antoniuk, L., I. Kalenyuk, O. Tsyrkun, and M. Sandul. "Rankings in the Higher Education Competitiveness Management System." Problems and Perspectives in Management 17, no. 4 (2019): 325–339. https://doi.org/10.21511/ppm.17(4).2019.28.

Avcı, S., D. Demir, A. Candır, and E. Güven. "Contribution of the Social and Financial Leadership Education Program to Students and Teachers." Interchange 54, no. 3 (2024): 401–423. https://doi.org/10.1007/s10780-023-09496-6.

Buratti, G., and A. D'Ignazio. "Improving the Effectiveness of Financial Education Programs: A Targeting Approach." Journal of Consumer Affairs. Advance online publication (2025). https://doi.org/10.1111/joca.12577.

Charnock, R. J. "Civil Society as a Quasi-Regulator: Coordination in Financial Regulation on Climate Change." Contemporary Accounting Research. Advance online publication (2025). https://doi.org/10.1111/1911-3846.13012.

Clark, R. L., C. Lin, A. Lusardi, O. S. Mitchell, and A. Sticha. "Evaluating the Effects of a Low-Cost, Online Financial Education Program." Journal of Economic Behavior and Organization. Advance online publication (2025). https://doi.org/10.1016/j.jebo.2025.106952.

Coda Moscarola, F., and A. Kalwij. "The Effectiveness of a Formal Financial Education Program at Primary Schools and the Role of Informal Financial Education." Evaluation Review 45, no. 3–4 (2021): 107–133. https://doi.org/10.1177/0193841X211042515.

Dýrfjörð, K. D. K., B. R. Magnúsdóttir, and V. S. Bjarnadóttir. "Principals' Financial and Pedagogical Challenges When Choosing Programs and Educational Materials: The Scope of the Private Education Industry for Preschools." Education Inquiry. Advance online publication (2024). https://doi.org/10.1080/20004508.2023.2291887.

Falconier, M. K., R. Foss, M. J. Lachowicz, and J. Kim. "Evaluation of the 14-h Together Relationship and Financial Education Program for Couples." Personal Relationships 30, no. 2 (2023): 660–680. https://doi.org/10.1111/pere.12466.

Falconier, M. K., J. Kim, and M. J. Lachowicz. "Together–A Couples' Program Integrating Relationship and Financial Education: A Randomized Controlled Trial." Journal of Social and Personal Relationships 40, no. 1 (2023): 333–359. https://doi.org/10.1177/02654075221118816.

Fernandes, V. "From Education to Nudge: Behavioral Sciences in Financial Education Programs." Sociologia e Antropologia 11, no. 1 (2021): 307–322. https://doi.org/10.1590/2238-38752021v11112.

Fossatti, A., and D. Batista. "Colaboración universidad - empresa en Panamá: Propuesta para la resolución de problemas en sectores clave de la economía." Revista Venezolana de Gerencia 25, no. 92 (2020): 1716–1740. https://doi.org/10.52080/rvgluz.25.92.18.

Fuji, K. T., N. D. White, K. A. Packard, J. C. Kalkowski, and R. W. Walters. "Effect of a Financial Education and Coaching Program for Low-Income, Single Mother Households on Child Health Outcomes." Healthcare 12, no. 2 (2024): Article 127. https://doi.org/10.3390/healthcare12020127.

Gaete-Quezada, R. "Retos estratégicos de transformación digital para universidades estatales. Una responsabilidad social universitaria." Revista de Curriculum y Formación del Profesorado 27, no. 2 (2023): 1–22. https://doi.org/10.30827/profesorado.v27i2.26772.

Gania, G. K., M. Tadros, B. Fernandez, A. Shokoya, and N. Chow. "Perceptions of PGY-2 Oncology Programs on Financial Toxicity Education and Preparedness." Journal of Oncology Pharmacy Practice 29, no. 4 (2023): 833–839. https://doi.org/10.1177/10781552221082214.

Gonçalves, P., J. Morais, M. Rodrigues, and J. Dantas. "Sustainable Development Goals in Higher Education Institutions: A Systematic Literature Review." Journal of Cleaner Production 370 (2022): Article 133473. https://doi.org/10.1016/j.jclepro.2022.133473.

Heaton, S., D. Teece, and E. Agronin. "Dynamic Capabilities and Governance: An Empirical Investigation of Financial Performance of the Higher Education Sector." Strategic Management Journal 44, no. 3 (2019): 520–548. https://doi.org/10.1002/smj.3425.

Henrique, P., and A. Fernandes. "Innovation Practices in Small Technology-Based Companies During Incubation and Post-Incubation Periods." Innovation & Management Review 15, no. 2 (2018): 174–188. https://doi.org/10.1108/INMR-02-2018-007.

Jonsson, A., E. Perez, and D. Politis. "Initiating and Anchoring an Academic Course on Societal Collaboration: A Story about 'Someotherism' and a Need for Reflexivity." Scandinavian Journal of Public Administration 27, no. 1 (2023): 1–22. https://doi.org/10.58235/sjpa.v27i1.15822.

Karam, L., L. Flach, A. Marino, and R. Ocampo. "Effectiveness and Sustainability Indicators in Higher Education Management." Sustainability 15, no. 1 (2022): Article 298. https://doi.org/10.3390/su15010298.

Krutsinger, D. C., R. Adamson, E. M. Olson, D. C. Chu, and N. H. Stewart. "Financial Education in U.S. Pulmonary and Critical Care Medicine Fellowship Programs." ATS Scholar 4, no. 2 (2023): 233–243. https://doi.org/10.34197/ats-scholar.2023-0005BR.

Linder, S., and T. Rixen. "Explaining Institutional Change in Global Financial Regulation." Review of International Political Economy. Advance online publication (2025). https://doi.org/10.1080/09692290.2025.2489080.

Lusardi, A., P.-C. Michaud, and O. S. Mitchell. "Assessing the Impact of Financial Education Programs: A Quantitative Model." Economics of Education Review 78 (2020): Article 101899. https://doi.org/10.1016/j.econedurev.2019.05.006.

Machuca-Vílchez, J. A., M. Ramos-Cavero, and F. Cordova-Buiza. "Knowledge Management in Financial Education in Peruvian Government Programs Focused on Women: Progress and Challenges." Knowledge and Performance Management 7, no. 1 (2023): 1–14. https://doi.org/10.21511/kpm.07(1).2023.01.

Majid, M. "Transformational Leadership and Personal Demographic Profile in the Education System of India." Global Business Review 23, no. 5 (2022): 1154–1174. https://doi.org/10.1177/09721509221085019.

Malo-Alain, A. M., and E. N. Al Njadat. "The Impact of Education Quality on the Financial and Educational Sciences Programs." International Journal of Innovation, Creativity and Change 3 (2020): 394–408.

Marinho, A., R. Silva, and G. Santos. "Why Most University-Industry Partnerships Fail to Endure and How to Create Value and Gain Competitive Advantage Through Collaboration – A Systematic Review." Quality Innovation Prosperity 24, no. 2 (2020): 34–50. https://doi.org/10.12776/qip.v24i2.1434.

McPherson, K., J. Barnard, M. Tenney, B. Dorsey, K. Morrison, P. Kneeland, C.-T. Lin, and M. Moss. "Burnout and the Role of Authentic Leadership in Academic Medicine." BMC Health Services Research 22 (2022): Article 627. https://doi.org/10.1186/s12913-022-08034-x.

Meirinhos, G., A. Cardoso, M. Neves, R. Silva, and R. Rêgo. "Leadership Styles, Motivation, Communication and Reward Systems in Business Performance." Journal of Risk and Financial Management 16, no. 2 (2023): Article 70. https://doi.org/10.3390/jrfm16020070.

Murillo-Vargas, G., D. Ico-Brath, and C. Gonzalez-Campo. "Análisis de la articulación de los objetivos de desarrollo sostenible en la estrategia de la universidad privada." Universia 14, no. 39 (2023): 190–204. https://doi.org/10.52080/rvgluz.14.39.9.

Nyoka, S., F. Kakumura, M. Mutevere, E. Moyo, and T. Dzinamarira. "Adapting Social and Financial Education for Adolescents in Zimbabwe: A Qualitative Study of the Aflateen+ Program." Evaluation and Program Planning. Advance online publication (2025). https://doi.org/10.1016/j.evalprogplan.2025.102591.

Ochieng, P., and M. Hercz. "The Tenets of Distributed Pedagogical Leadership in Educational Contexts—A Systematic Literature Review on Perception and Practice." Educational Management Administration & Leadership. Advance online publication (2023). https://doi.org/10.1177/17411432231175350.

Rajab, L., T. Almarabeha, H. Mohammada, and Y. Majdalawia. "Strategic Evaluation of E-Learning: A Case Study of the University of Jordan During Crisis." International Journal of Data and Network Science 8 (2023): 109–116. https://doi.org/10.5267/j.ijdns.2023.9.011.

Seelanatha, S. L., and R. Natoli. "The Impact of Financial Development and Regulation on Technology Gaps and Cost Efficiency in Banks: A Cross-Country Analysis." Journal of Asia Business Studies 19, no. 2 (2025): 315–338. https://doi.org/10.1108/JABS-01-2024-0033.

Sepúlveda, H. A. Á. "Financial Education for Sustainable Development: Curricular Analysis of a Secondary Education Program in Chile." Prometeica 28 (2023): 233–243. https://doi.org/10.34024/prometeica.2023.28.14972.

Sharma, S., K. Arora, Chandrashekhar, F. Akhtar, and S. Mehra. "Evaluation of a Training Program for Life Skills Education and Financial Literacy to Community Health Workers in India: A Quasi-Experimental Study." BMC Health Services Research 21, no. 1 (2021): Article 46. https://doi.org/10.1186/s12913-020-06025-4.

Simachev, Y., A. Fedyunina, M. Yurevich, M. Kuzyk, and N. Gorodny. "New Strategic Approaches to Gaining from Emerging Advanced Manufacturing Markets." Foresight and STI Governance 15, no. 3 (2021): 6–21. https://doi.org/10.17323/2500-2597.2021.3.6.21.

Sorge, M. M. "Politics, Financial Regulation and Housing Bubbles." Journal of Real Estate Finance and Economics 70, no. 1 (2025): 65–91. https://doi.org/10.1007/s11146-023-09972-x.

Suknunan, S., and M. Maharaj. "The Role of Knowledge Management in Institutional Strategy Development and Competitiveness at Leading African Universities." Knowledge and Performance Management 3, no. 1 (2019): 19–30. https://doi.org/10.21511/kpm.03(1).2019.03.

Troyanskaya, M., Y. Tyurina, and E. Ermakova. "Modern Information Technologies in Law Education: Teaching Innovative Principles of Taxation of Financial Assets Based on International Legal Experience." Education and Information Technologies. Advance online publication (2024). https://doi.org/10.1007/s10639-024-12488-3.

Truyo, A. C. "Taxation and Education: Basic Guidelines for Teaching Financial and Tax Law That Generates Tax Awareness." Revista de Educacion y Derecho. Advance online publication (2022). https://doi.org/10.1344/REYD2022.26.40671.

Truyo, A. C. "Towards a Curriculum That Strengthens Financial Education in Law Degrees." Revista Pedagogia Universitaria y Didactica del Derecho 8, no. 1 (2021): 45–67. https://doi.org/10.1344/REYD2022.26.40671.

Urmila, M. S., R. Pillai, H. V. Mukesh, and N. Prabhu. "Are Employer-Initiated Financial Education Programs Effective for Women? Insights for Organizational Training Programs Through Stakeholder Perceptions." Industrial and Commercial Training. Advance online publication (2025). https://doi.org/10.1108/ICT-08-2024-0084.

Vanatta, S. H., E. Hotori, and K. Yago. "Introduction to Special Issue on Human Capital in Financial Regulation and Supervision." Management and Organizational History 20, no. 1 (2025): 1–10. https://doi.org/10.1080/17449359.2024.2446244.

Xu, L.-Y., J. Jiang, and J.-G. Du. "How Do Environmental Regulations and Financial Support for Agriculture Affect Agricultural Green Development? The Mediating Role of Agricultural Infrastructure." Journal of Environmental Planning and Management 68, no. 3 (2025): 557–584. https://doi.org/10.1080/09640568.2023.2263637.

Xue, Q., P. Zhan, Y. Jin, and H. He. "Reputation, Commitment, and Financial Market Regulation." International Review of Financial Analysis 96 (2024): Article 103667. https://doi.org/10.1016/j.irfa.2024.103667.

Yang, Z., M. Guo, T. Xiong, and M. Tang. "Can Financial Education Programs Alleviate Household Vulnerability to Poverty? Evidence from the JinHui Financial Education Project in China." International Review of Finance. Advance online publication (2025). https://doi.org/10.1111/irfi.70007.

Yuan, B., and J. Li. "Understanding the Impact of Environmentally Specific Servant Leadership on Employees' Pro-Environmental Behaviors in the Workplace: Based on the Proactive Motivation Model." International Journal of Environmental Research and Public Health 20, no. 1 (2023): Article 567. https://doi.org/10.3390/ijerph20010567.

Yuan, Z., S. Zhang, S. Wu, and J. H. Lee. "The Impact of Online Media on Corporate Green Innovation: The Moderating Role of Financial Regulation." Finance Research Letters 72 (2025): Article 106526. https://doi.org/10.1016/j.frl.2024.106526.

Zhou, Y., M. Yang, and X. Gan. "Education and Financial Literacy: Evidence from Compulsory Schooling Law in China." Quarterly Review of Economics and Finance 89 (2023): 335–346. https://doi.org/10.1016/j.qref.2022.09.006.

Zhuang, X., and L. Duan. "Can Local Financial Regulation Improve Corporate Investment Efficiency? Evidence from China." Accounting Research Journal. Advance online publication (2025). https://doi.org/10.1108/ARJ-06-2024-0221.

Las opiniones, análisis y conclusiones del autor son de su responsabilidad y no necesariamente reflejan el pensamiento de Revista Inclusiones. | |

[1] S. Avcı et al., «Contribution of the Social and Financial Leadership Education Program to Students and Teachers», Interchange 54, n.o 3 (2024): 401-23.

[2] R. L. Clark et al., «Evaluating the Effects of a Low-Cost, Online Financial Education Program», Journal of Economic Behavior and Organization, 2025.

[3] F. Coda Moscarola y A. Kalwij, «The Effectiveness of a Formal Financial Education Program at Primary Schools and the Role of Informal Financial Education», Evaluation Review 45, n.o 3-4 (2021): 107-33.

[4] K. D. K. Dýrfjörð, B. R. Magnúsdóttir, y V. S. Bjarnadóttir, «Principals’ Financial and Pedagogical Challenges When Choosing Programs and Educational Materials: The Scope of the Private Education Industry for Preschools», Education Inquiry, 2024.

[5] M. K. Falconier et al., «Evaluation of the 14-h Together Relationship and Financial Education Program for Couples», Personal Relationships 30, n.o 2 (2023): 660-80.

[6] M. K. Falconier, J. Kim, y M. J. Lachowicz, «Together–A Couples’ Program Integrating Relationship and Financial Education: A Randomized Controlled Trial», Journal of Social and Personal Relationships 40, n.o 1 (2023): 333-59.

[7] V. Fernandes, «From Education to Nudge: Behavioral Sciences in Financial Education Programs», Sociologia e Antropologia 11, n.o 1 (2021): 307-22.

[8] K. T. Fuji et al., «Effect of a Financial Education and Coaching Program for Low-Income, Single Mother Households on Child Health Outcomes», Healthcare 12, n.o 2 (2024).

[9] D. C. Krutsinger et al., «Financial Education in U.S. Pulmonary and Critical Care Medicine Fellowship Programs», ATS Scholar 4, n.o 2 (2023): 233-43.

[10] A. Lusardi, P.-C. Michaud, y O. S. Mitchell, «Assessing the Impact of Financial Education Programs: A Quantitative Model», Economics of Education Review 78 (2020).

[11] J. A. Machuca-Vílchez, M. Ramos-Cavero, y F. Cordova-Buiza, «Knowledge Management in Financial Education in Peruvian Government Programs Focused on Women: Progress and Challenges», Knowledge and Performance Management 7, n.o 1 (2023): 1-14.

[12] A. M. Malo-Alain y E. N. Al Njadat, «The Impact of Education Quality on the Financial and Educational Sciences Programs», International Journal of Innovation, Creativity and Change 3 (2020): 394-408.

[13] S. Nyoka et al., «Adapting Social and Financial Education for Adolescents in Zimbabwe: A Qualitative Study of the Aflateen+ Program», Evaluation and Program Planning, 2025.

[14] H. A. Á Sepúlveda, «Financial Education for Sustainable Development: Curricular Analysis of a Secondary Education Program in Chile», Prometeica 28 (2023): 233-43.

[15] S. Sharma et al., «Evaluation of a Training Program for Life Skills Education and Financial Literacy to Community Health Workers in India: A Quasi-Experimental Study», BMC Health Services Research 21, n.o 1 (2021).

[16] M. S. Urmila et al., «Are Employer-Initiated Financial Education Programs Effective for Women? Insights for Organizational Training Programs Through Stakeholder Perceptions», Industrial and Commercial Training, 2025.

[17] Z. Yang et al., «Can Financial Education Programs Alleviate Household Vulnerability to Poverty? Evidence from the JinHui Financial Education Project in China», International Review of Finance, 2025.

[18] Y. Zhou, M. Yang, y X. Gan, «Education and Financial Literacy: Evidence from Compulsory Schooling Law in China», Quarterly Review of Economics and Finance 89 (2023): 335-46.

[19] A. C. Truyo, «Taxation and Education: Basic Guidelines for Teaching Financial and Tax Law That Generates Tax Awareness», Revista de Educacion y Derecho, 2022.

[20] M. Troyanskaya, Y. Tyurina, y E. Ermakova, «Modern Information Technologies in Law Education: Teaching Innovative Principles of Taxation of Financial Assets Based on International Legal Experience», Education and Information Technologies, 2024.

[21] R. J. Charnock, «Civil Society as a Quasi-Regulator: Coordination in Financial Regulation on Climate Change», Contemporary Accounting Research, 2025.

[22] S. Linder y T. Rixen, «Explaining Institutional Change in Global Financial Regulation», Review of International Political Economy, 2025.

[23] M. M. Sorge, «Politics, Financial Regulation and Housing Bubbles», Journal of Real Estate Finance and Economics 70, n.o 1 (2025): 65-91.

[24] S. L. Seelanatha y R. Natoli, «The Impact of Financial Development and Regulation on Technology Gaps and Cost Efficiency in Banks: A Cross-Country Analysis», Journal of Asia Business Studies 19, n.o 2 (2025): 315-38.

[25] X. Zhuang y L. Duan, «Can Local Financial Regulation Improve Corporate Investment Efficiency? Evidence from China», Accounting Research Journal, 2025.

[26] L.-Y. Xu, J. Jiang, y J.-G. Du, «How Do Environmental Regulations and Financial Support for Agriculture Affect Agricultural Green Development? The Mediating Role of Agricultural Infrastructure», Journal of Environmental Planning and Management 68, n.o 3 (2025): 557-84.

[27] S. H. Vanatta, E. Hotori, y K. Yago, «Introduction to Special Issue on Human Capital in Financial Regulation and Supervision», Management and Organizational History 20, n.o 1 (2025): 1-10.

[28] Q. Xue et al., «Reputation, Commitment, and Financial Market Regulation», International Review of Financial Analysis 96 (2024).

[29] G. Murillo-Vargas, D. Ico-Brath, y C. Gonzalez-Campo, «Análisis de la articulación de los objetivos de desarrollo sostenible en la estrategia de la universidad privada», Universia 14, n.o 39 (2023): 190-204.

[30] P. Gonçalves et al., «Sustainable Development Goals in Higher Education Institutions: A Systematic Literature Review», Journal of Cleaner Production 370 (2022).

[31] L. Rajab et al., «Strategic Evaluation of E-Learning: A Case Study of the University of Jordan During Crisis», International Journal of Data and Network Science 8 (2023): 109-16.

[32] R. Gaete-Quezada, «Retos estratégicos de transformación digital para universidades estatales. Una responsabilidad social universitaria», Revista de Curriculum y Formación del Profesorado 27, n.o 2 (2023): 1-22.

[33] S. Heaton, D. Teece, y E. Agronin, «Dynamic Capabilities and Governance: An Empirical Investigation of Financial Performance of the Higher Education Sector», Strategic Management Journal 44, n.o 3 (2019): 520-48.

[34] L. Antoniuk et al., «Rankings in the Higher Education Competitiveness Management System», Problems and Perspectives in Management 17, n.o 4 (2019): 325-39.

[35] A. Jonsson, E. Perez, y D. Politis, «Initiating and Anchoring an Academic Course on Societal Collaboration: A Story about “Someotherism” and a Need for Reflexivity», Scandinavian Journal of Public Administration 27, n.o 1 (2023): 1-22.

[36] G. Meirinhos et al., «Leadership Styles, Motivation, Communication and Reward Systems in Business Performance», Journal of Risk and Financial Management 16, n.o 2 (2023).

[37] K. McPherson et al., «Burnout and the Role of Authentic Leadership in Academic Medicine», BMC Health Services Research 22 (2022).

[38] P. Ochieng y M. Hercz, «The Tenets of Distributed Pedagogical Leadership in Educational Contexts—A Systematic Literature Review on Perception and Practice», Educational Management Administration & Leadership, 2023.

[39] B. Yuan y J. Li, «Understanding the Impact of Environmentally Specific Servant Leadership on Employees’ Pro-Environmental Behaviors in the Workplace: Based on the Proactive Motivation Model», International Journal of Environmental Research and Public Health 20, n.o 1 (2023).

[40] M. Majid, «Transformational Leadership and Personal Demographic Profile in the Education System of India», Global Business Review 23, n.o 5 (2022): 1154-74.

[41] Y. Simachev et al., «New Strategic Approaches to Gaining from Emerging Advanced Manufacturing Markets», Foresight and STI Governance 15, n.o 3 (2021): 6-21.

[42] P. Henrique y A. Fernandes, «Innovation Practices in Small Technology-Based Companies During Incubation and Post-Incubation Periods», Innovation & Management Review 15, n.o 2 (2018): 174-88.

[43] A. Marinho, R. Silva, y G. Santos, «Why Most University-Industry Partnerships Fail to Endure and How to Create Value and Gain Competitive Advantage Through Collaboration – A Systematic Review», Quality Innovation Prosperity 24, n.o 2 (2020): 34-50.

[44] A. Fossatti y D. Batista, «Colaboración universidad - empresa en Panamá: Propuesta para la resolución de problemas en sectores clave de la economía», Revista Venezolana de Gerencia 25, n.o 92 (2020): 1716-40.

[45] Avcı et al., «Contribution of the Social and Financial Leadership Education Program to Students and Teachers».

[46] G. Buratti y A. D’Ignazio, «Improving the Effectiveness of Financial Education Programs: A Targeting Approach», Journal of Consumer Affairs, 2025.

[47] Moscarola y Kalwij, «The Effectiveness of a Formal Financial Education Program at Primary Schools and the Role of Informal Financial Education».

[48] Clark et al., «Evaluating the Effects of a Low-Cost, Online Financial Education Program».

[49] Machuca-Vílchez, Ramos-Cavero, y Cordova-Buiza, «Knowledge Management in Financial Education in Peruvian Government Programs Focused on Women: Progress and Challenges».

[50] Fuji et al., «Effect of a Financial Education and Coaching Program for Low-Income, Single Mother Households on Child Health Outcomes».

[51] Nyoka et al., «Adapting Social and Financial Education for Adolescents in Zimbabwe: A Qualitative Study of the Aflateen+ Program».

[52] Yang et al., «Can Financial Education Programs Alleviate Household Vulnerability to Poverty? Evidence from the JinHui Financial Education Project in China».